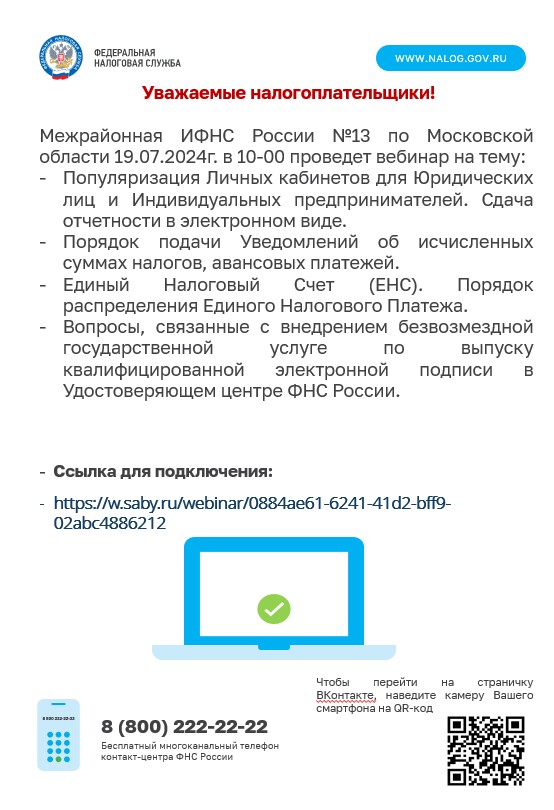

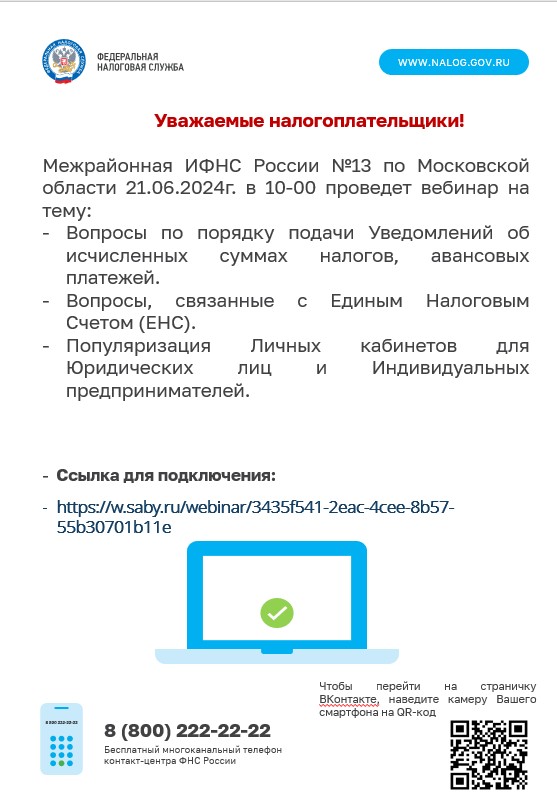

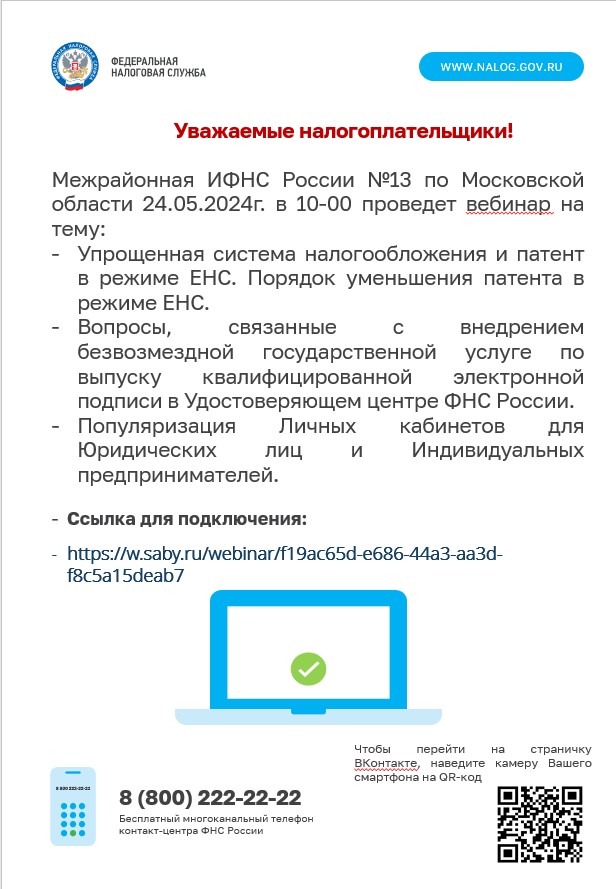

Уважаемые налогоплательщики!

Межрайонная ИФНС России №13 по Московской области 07.08.2026 г. в 10-00 проведет вебинар на тему: — Уплата и учет НДС при УСН и ПСН с 2026 г. — Порядок подачи Уведомлений об исчисленных суммах налогов, авансовых платежей. — Изменения в расчете по страховым взносам для руководителей коммерческих организаций. — Единый Налоговый Счет (ЕНС). — Внесудебный порядок взыскания налоговой задолженности. — Популяризация Личных кабинетов для Юридических лиц и Индивидуальных предпринимателей. 8 (800) 222-22-22 Бесплатный многоканальный телефон контакт-центра ФНС России

— Ссылка для подключения: — https://meet.sbis.ru/e/5HZ6f74WaCrwTUrC3fVfa9

Новый порядок учета и погашения налоговой задолженности физических лиц

С 1 ноября 2025 года вступил в силу новый порядок учета и погашения налоговой задолженности физических лиц, не являющихся индивидуальными предпринимателями. Соответствующие изменения внесены Федеральным законом от 31 июля 2025 года № 287-ФЗ в Налоговый кодекс.

Налоговая задолженность будет взыскиваться как в судебном, так и во внесудебном порядке в зависимости от согласия или несогласия гражданина с взыскиваемой суммой налога.

Если разногласий нет, сумма будет погашаться или списываться со счетов во внесудебном порядке, а при их наличии – через суд.

Спорный долг — это любая сумма, с которой налогоплательщик не согласен и подал заявление о перерасчете или жалобу. До урегулирования спора эта сумма не списывается и не учитывается в сальдо ЕНС.

Можно оспорить: налоговое уведомление, решение о привлечении (об отказе в привлечении) к ответственности, решение об отмене налогового вычета, решение о взыскании и требование об уплате.

Заявление о перерасчете или жалобу можно направить электронно — удобнее всего воспользоваться Личным кабинетом для физических лиц или при невозможности электронного направления — по почте заказным письмом.

Нельзя направить несогласие по налогам, начисление которых осуществляет сам налогоплательщик: налог на профессиональный доход, налоги от предпринимательской и иной деятельности, НДФЛ, отражённый в декларации 3-НДФЛ. Поскольку эти суммы исчислены по данным самого налогоплательщика, при их неуплате взыскание может быть начато незамедлительно.

Кроме того, несогласие не направляется по тем налогам, по которым уже имеется вступивший в силу судебный акт о взыскании задолженности.

В случае неуплаты налогов в установленный срок налогоплательщику направляется требование об уплате, в котором указан срок для добровольного погашения задолженности.

В случае неисполнения требования в указанный в нем срок налоговый орган вынесет решение о взыскании задолженности, которое направит налогоплательщику в личный кабинет, зарегистрированный на сайте ФНС России или на Едином портале государственных и муниципальных

услуг, а при их отсутствии по почте.

В течение 7 рабочих дней с даты направления решения о взыскании задолженности налогоплательщику – физическому лицу предоставляется дополнительная возможность для урегулирования задолженности, чтобы погасить задолженность на сумму отрицательного сальдо

единого налогового счета либо заявить о несогласии с ним.

По истечении 7 рабочих дней с даты направления налогоплательщику решения о взыскании задолженности налоговый орган направит в банк поручение на списание и перечисление суммы задолженности в бюджетную систему Российской Федерации со счетов налогоплательщика в банке.

Подробнее о новом порядке учета и погашения налоговой задолженности физических лиц можно ознакомиться на сайте ФНС России в разделе «Новый порядок погашения задолженности» по ссылке https://www.nalog.gov.ru/debt2025/.

Уважаемые налогоплательщики!

УФНС России по Московской области приглашает

налогоплательщиков 11 августа в 11:00 принять участие в

вебинаре, на котором выступит начальник отдела

урегулирования задолженности Елена Томатина с темой

«Внесудебный порядок взыскания задолженности.

Порядок получения отсрочки или рассрочки по уплате

задолженности по налогам, сборам и страховым взносам.

Смс — информирование».

Модератором на вебинаре выступит председатель

Московского областного отделения Российского союза

налогоплательщиков, председатель Общественного

совета при УФНС России по Московской области Вадим

Винокуров.

Для участия в мероприятии необходимо перейти по

ссылке: https://www.rsnmo.ru

Уважаемые налогоплательщики!

УФНС России по Московской области приглашает

налогоплательщиков 14 июля в 11:00 принять участие в

вебинаре, на котором выступит начальник отдела

камерального контроля налога на доходы физических лиц

и страховых взносов Давид Никогосян.

На мероприятии будут рассмотрены следующие вопросы:

1. Уплата налогов физическими лицами. Уплата НДФЛ с

доходов, полученных по банковским вкладам.

Последствия несвоевременной уплаты налогов.

2. Порядок оформления вычетов по НДФЛ. Легализация

доходов и последствия получения серой зарплаты.

Модератором на вебинаре выступит председатель

Московского областного отделения Российского союза

налогоплательщиков, председатель Общественного

совета при УФНС России по Московской области Вадим

Винокуров. Для участия в мероприятии необходимо

пройти по ссылке: https://www.rsnmo.ru

Изменяется порядок ввоза товаров из стран ЕАЭС

УФНС России по Московской области напоминает, что с сегодняшнего дня изменяется

порядок контроля ввоза товаров автомобильным транспортом из стран Евразийского

экономического союза (ЕАЭС).

С 1 июня импортеры перед доставкой продукции в Россию будут обязаны заранее сообщать о

предстоящей поставке через информационную систему ФНС России и вносить обеспечительный

платеж. Данные меры направлены на создание прозрачных условий для ведения бизнеса, усиление

контроля за товаропотоком из Республики Беларусь, Армении, Казахстана и Киргизской

Республики.

Порядок работы Национальной системы подтверждения ожидания товаров (СПОТ)

следующий. За два дня до ввоза товара заявитель подаёт в налоговую службу электронный

документ о предстоящей поставке (ДОПП). После формирования ДОПП, но не позднее чем за два

календарных дня до ввоза, заявитель вносит обеспечительный платёж (гарантия будущей уплаты

НДС и акциза). Налоговики проверяют ДОПП и поступление платежа. При корректности данных в

течение 15 минут выдаётся QR-код — разрешение на ввоз. Заявитель передаёт QR-код

перевозчику (лично, по почте, через мессенджер, через продавца и т.д.). Перевозчик сканирует

QR-код и проверяет статус ДОПП. Ввоз разрешён только при статусе «Обеспечен». Иной статус

запрещает ввоз. На границе перевозчик по требованию обязан предъявить QR-код сотрудникам

таможни. Отсутствие QR-кода, неверный статус или несоответствие документов на груз делают

перевозку невозможной.

Обращаем внимание, что новые правила не распространяются на:

— наличные деньги;

— нефть и продукты ее переработки;

— электроэнергию, если она транспортируется по трубопроводу;

— товары, которые ввозятся физическими лицами для личного пользования;

— грузы, перемещаемые между Калининградской областью и остальной территорией России.

— сведения, составляющие государственную тайну;

— товары, следующие в адрес дипломатических представительств, консульств и международных

организаций, расположенных в России;

— другие товары, перечень которых будет утвержден Правительством Российской Федерации.

СПОТ позволит обеспечить прозрачность всей цепочки товарооборота и исключить схемы

уклонения от уплаты налогов при ввозе продукции.

Подробнее с системой СПОТ можно ознакомиться на специальной странице сайта ФНС

России

Изменяется порядок обеспечительных платежей в СПОТ

УФНС России по Московской области информирует, что

Постановлением Правительства от 29 мая 2026 года № 641 до 30

июня 2026 года импортеры товаров, ввозимых из Армении,

Казахстана и Киргизии, освобождаются от уплаты обеспечительного

платежа в рамках национальной системы подтверждения ожидания

поставки товаров (СПОТ). Для Беларуси данное освобождение

действует до 1 ноября.

Таким образом, с 1 июня для ввоза товаров автомобильным

транспортом импортеры должны будут только формировать

документы о предстоящей поставке и получать QR-коды для

последующей передачи перевозчикам. Данная мера поддержки

позволит сделать адаптационный период к широкому применению

СПОТ более комфортным.

Подробнее с системой СПОТ можно ознакомиться на

специальной странице сайта ФНС России.

Уважаемые налогоплательщики!

Межрайонная ИФНС России №13 по Московской области

08.06.2026 г. в 10-00 проведет вебинар на тему:

— Упрощенная система налогообложения и патент в режиме Единого Налогового Счета (ЕНС).

— Порядок уменьшения патента в режиме ЕНС.

— Изменения в расчете по страховым взносам для руководителей

коммерческих организаций.

— Основные изменения по НДС с 2026 г.

— Популяризация Личных кабинетов для Юридических лиц и

Индивидуальных предпринимателей.

— Особенности применения Автоматизированной упрощённой

системы налогообложения.

— Вопросы, связанные с внедрением безвозмездной государственной

услуге по выпуску квалифицированной электронной подписи в

Удостоверяющем центре ФНС России.

— Популяризация Личных кабинетов для Юридических лиц и

Индивидуальных предпринимателей. 8 (800) 222-22-22

Бесплатный многоканальный телефон

контакт-центра ФНС России

— Ссылка для подключения:

— https://meet.sbis.ru/e/M5cdGjYKYtKbNcBqzRUpMQ

Уважаемые налогоплательщики!

Межрайонная ИФНС России №13 по Московской области 24.04.2026 г. в 10-00 проведет вебинар на тему:

— Уплата и учет НДС при УСН и ПСН с 2026 г.

— Порядок подачи Уведомлений об исчисленных суммах налогов, авансовых платежей..

— Изменения в расчете по страховым взносам для руководителей коммерческих организаций.

— Единый Налоговый Счет (ЕНС).

— Популяризация Личных кабинетов для Юридических лиц и Индивидуальных предпринимателей.

8 (800) 222-22-22

Бесплатный многоканальный телефон

контакт-центра ФНС России

— Ссылка для подключения:

— https://meet.sbis.ru/e/7yv1rZFmQVjYVRDLnDi2kv

Межрайонная ИФНС России №13 по Московской области сообщает о закрытии ТОРМа в г.о. Лобня

Межрайонная ИФНС России №13 по Московской области в связи с закрытием 18 мая 2026 года ТОРМа, расположенного по адресу: Московская область, г.о. Лобня, ул. Окружная, д.11, кор. 2 сообщает следующее.

Услуги, ранее оказываемые налоговым органом в ТОРМе г.о. Лобня, налогоплательщики могут получить в рамках «одного окна» в отделении многофункционального центра по адресу: Московская область, г.о. Лобня, ул. Ленина, д.21.

Большинство услуг налоговой службы налогоплательщики могут получить в электронной форме без посещения налоговых органов с помощью сервисов, размещенных на официальном сайте ФНС России.

Так, физические лица с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» могут получить актуальную информацию о суммах начисленных и уплаченных налогов, заполнить и направить налоговую декларацию по форме 3-НДФЛ, обратиться в налоговую инспекцию без личного визита.

«Личный кабинет юридического лица» и «Личный кабинет индивидуального предпринимателя» позволяет организациям и индивидуальным предпринимателям получить актуальную информацию о сальдо единого налогового счета, обязательствах по налогам и сборам, страховым

взносам, задолженности по налогам перед бюджетом, о суммах, начисленных и уплаченных налоговых платежей.

В случае необходимости личного обращения, прием налогоплательщиков осуществляется в административном здании Инспекции, расположенного по адресу: Московская область, г.о. Химки, ул. Панфилова, д. 31. Добраться до Инспекции можно электропоездом со станции Лобня до станции Водники, а затем автобусом с маршрутом №1472 до остановки «Новобутаково», а также автобусом №21 до остановки «Полиция» (Шереметьево), а затем автобусом №817 либо до остановки «Новобутаково», либо до остановки «Бутаково».

Услугу по бесплатному информированию в устной форме по вопросам налогового законодательства можно получить по телефону Единого Контакт-центра 8-800-222-22-22, а также по телефонам, указанным в разделе «Контакты» на официальном сайте ФНС России.

Налогоплательщик-физическое лицо!

Порядок исчисления имущественных налогов физических лиц определен Налоговым кодексом Российской Федерации.

В соответствии с пунктом 4 статьи 52 Налогового кодекса Российской Федерации в случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 300 рублей, налоговое уведомление не направляется налогоплательщику.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (www.nalog.ru), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Убедившись, что налогоплательщик относится к категориям лиц, имеющим право на налоговую льготу, рекомендуется представить заявление о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) в налоговый орган любым удобным способом. Вместе с заявлением налогоплательщик вправе представить документы, подтверждающие право на налоговую льготу.

В соответствии с пунктом 2.1. статьи 23 Налогового кодекса Российской Федерации налогоплательщики — физические лица по налогам, уплачиваемым на основании налоговых уведомлений, помимо обязанностей, предусмотренных пунктом 1 настоящей статьи, обязаны сообщать о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, в налоговый орган по

своему выбору в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими (форма по КНД 1153006).

Интернет-сервис «Личный кабинет налогоплательщика для физических лиц» (далее — ЛК ФЛ) является самым популярным сервисом, функционирующим на официальном сайте ФНС России, позволяющим дистанционно осуществлять широкий спектр действий без личного визита в Инспекцию. Создано мобильное приложение с максимально возможным функционалом сервиса.

Налогоплательщики – физические лица, получившие доступ к личному кабинету налогоплательщика, получают налоговые уведомления на уплату имущественных налогов в электронной форме через личный кабинет. Для получения доступа к личному кабинету, нужно единожды обратиться в любой налоговый орган с предоставлением документа, удостоверяющего личность. Возможно восстановление утраченного пароля, а также есть возможность авторизации в личном кабинете посредством учетной записи на Госуслугах через ЕСИА

Изменения по имущественным налогам с 2026 года

Уважаемые налогоплательщики!

Межрайонная ИФНС России №13 по Московской области

06.03.2026 г. в 10-00 проведет вебинар на тему:

— Изменение документа о постановке на учет в

налоговом органе для физических лиц с 2026 года.

— Уплата и учет НДС при УСН и ПСН с 2026 г.

— Основные изменения по НДС с 2026 г.

— Изменения по имущественным налогам с 2026 года .

— Вопросы, связанные с внедрением безвозмездной

государственной услуге по выпуску

квалифицированной электронной подписи в

Удостоверяющем центре ФНС России.

— Популяризация Личных кабинетов для Юридических

лиц и Индивидуальных предпринимателей.

8 (800) 222-22-22

Бесплатный многоканальный телефон

контакт-центра ФНС России

— Ссылка для подключения:

— https://w.sbis.ru/webinar/4804ffc4-68c2-42c9-b2acfd4da4b667e3

Налогоплательщик-физическое лицо!

Инспекция напоминает, что срок уплаты налогов за 2024 год

наступил 01.12.2025!

В соответствии с пунктом 3 статьи 75 Налогового кодекса

Российской Федерации за каждый календарный день просрочки

исполнения обязанности по уплате налогов начиная со дня

возникновения недоимки по день (включительно) исполнения

совокупной обязанности по уплате налогов начисляется пеня!

Порядок исчисления имущественных налогов физических лиц определен Налоговым кодексом

Российской Федерации.

В соответствии с пунктом 4 статьи 52 Налогового кодекса Российской Федерации в случае, если

общая сумма налогов, исчисленных налоговым органом, составляет менее 300 рублей, налоговое

уведомление не направляется налогоплательщику.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам

налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная

информация о ставках и льготах по имущественным налогам» (www.nalog.ru), либо обратившись в

налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Убедившись, что налогоплательщик относится к категориям лиц, имеющим право на налоговую

льготу, рекомендуется представить заявление о предоставлении льготы по транспортному налогу,

земельному налогу, налогу на имущество физических лиц по установленной форме (приказ ФНС

России от 14.11.2017 № ММВ-7-21/897@). Вместе с заявлением налогоплательщик вправе представить

документы, подтверждающие право на налоговую льготу.

Заявление о предоставлении налоговой льготы в налоговый орган можно представить любым

удобным способом: путем личного обращения в любую налоговую инспекцию, через уполномоченный

МФЦ, почтовым сообщением в налоговую инспекцию, а также с помощью интернет-сервиса ФНС

России «Личный кабинет налогоплательщика для физических лиц», который является наиболее

предпочтительным способом.

Интернет-сервис «Личный кабинет налогоплательщика для физических лиц» (далее — ЛК ФЛ)

является самым популярным сервисом, функционирующим на официальном сайте ФНС России,

позволяющим дистанционно осуществлять широкий спектр действий без личного визита в

Инспекцию: получать актуальную информацию об объектах имущества и транспортных средствах,

контролировать состояние расчетов с бюджетом, осуществлять юридически значимый

документооборот с налоговым органом, в том числе подавать заявление на зачет или возврат

переплаты, заявление на предоставление налоговой льготы, запросить состояние расчетов с бюджетом,

об исполнении обязанности об уплате налогов, акт сверки и другие документы.

Создано мобильное приложение с максимально возможным функционалом сервиса.

Налогоплательщики – физические лица, получившие доступ к личному кабинету

налогоплательщика, получают налоговые уведомления на уплату имущественных налогов в

электронной форме через личный кабинет.

Для получения доступа к личному кабинету, нужно единожды обратиться в любой налоговый

орган с предоставлением документа, удостоверяющего личность. Возможно восстановление

утраченного пароля, а также есть возможность авторизации в личном кабинете посредством учетной

записи на Госуслугах через ЕСИА.

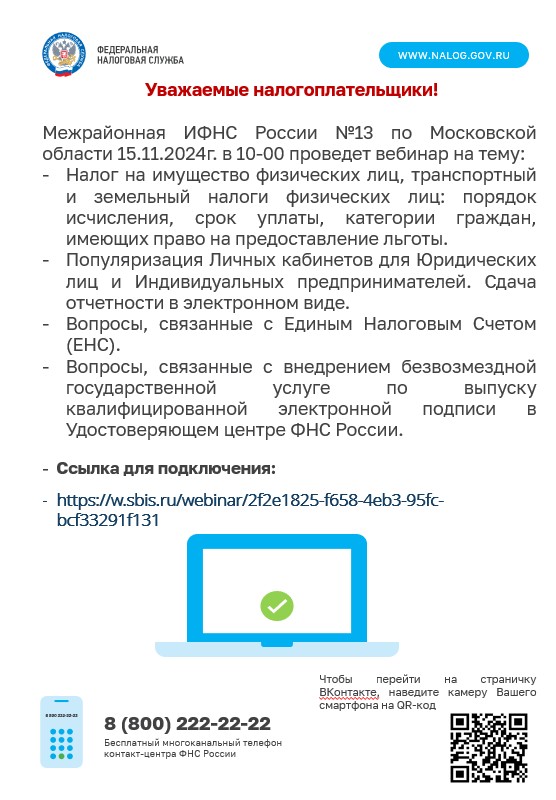

Уважаемые налогоплательщики!

Межрайонная ИФНС России №13 по Московской области 07.11.2025 г. в 10-00 проведет вебинар на тему:

— Налог на имущество физических лиц, транспортный и земельный налоги физических лиц: порядок исчисления, срок уплаты, категории граждан, имеющих право на предоставление льготы.

-Единый Налоговый Счет (ЕНС).

Порядок распределения Единого Налогового Платежа.

— Изменение документа о постановке на учет в налоговом органе для физических лиц с 2026 года.

— Популяризация Личных кабинетов для Юридических лиц и Индивидуальных предпринимателей. Сдача отчетности в электронном виде.

—Ссылка для подключения:

—https://w.sbis.ru/webinar/66ddecb9-22a0-42cc-a683-268202697fd9

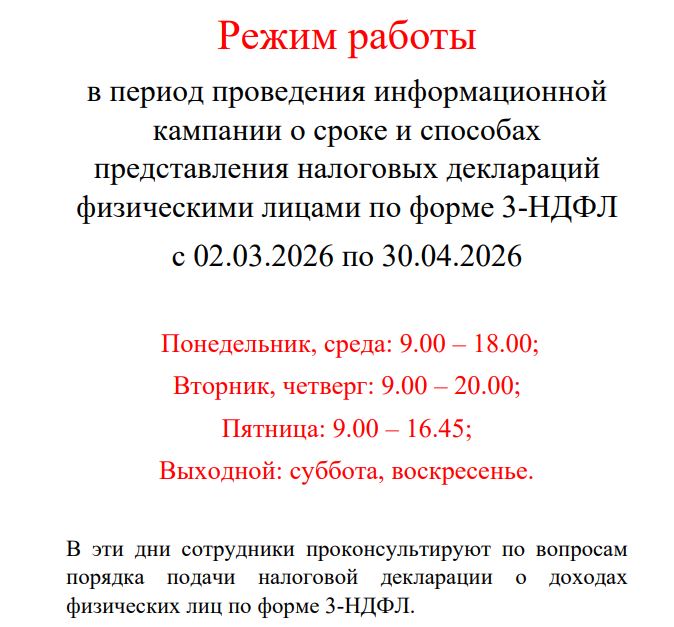

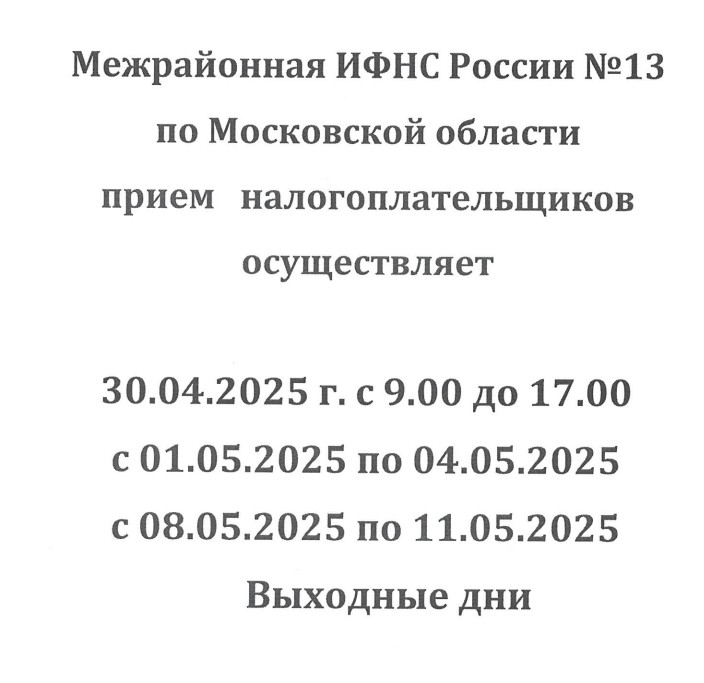

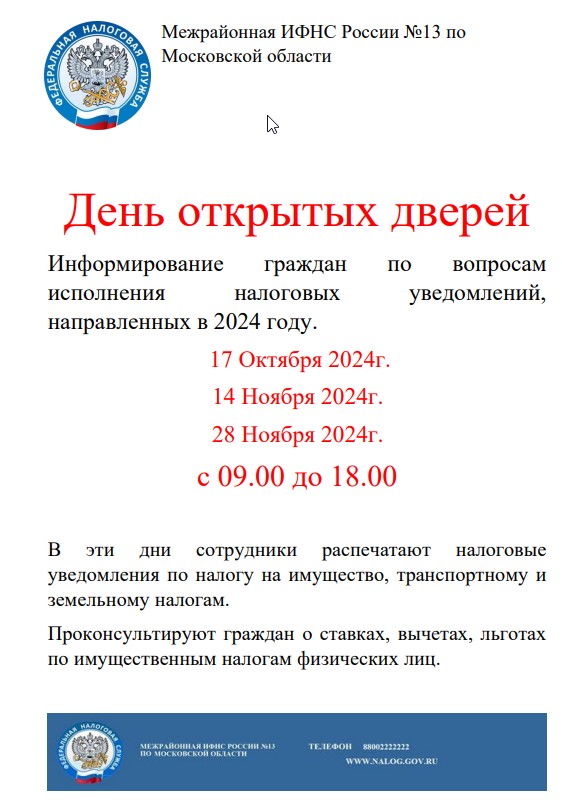

Режим работы

в период проведения информационной кампании

по уплате налогов физических лиц

с 15.10.2025 по 15.12.2025

Понедельник, среда: 9.00 – 18.00;

Вторник, четверг: 9.00 – 20.00;

Пятница: 9.00 – 16.45;

Выходной: суббота, воскресенье.

В эти дни сотрудники распечатают налоговые

уведомления по налогу на имущество, транспортному и

земельному налогам.

Проконсультируют граждан о ставках, вычетах, льготах

по имущественным налогам физических лиц.

Приглашаем налогоплательщиков принять участие в вебинаре

УФНС России по Московской области приглашает налогоплательщиков 8 октября

в 11:00 принять участие в вебинаре, на котором выступит начальник отдела

имущественных и ресурсных налогов Наталья Хомич с темой «Об итогах

администрирования имущественных налогов, исчисляемых физическим лицам».

Для участия в мероприятии необходимо перейти по ссылке:

https://www.rsnmo.ru

Модератором на вебинаре выступит председатель Московского областного

отделения Российского союза налогоплательщиков, председатель Общественного

совета при УФНС России по Московской области Вадим Винокуров.

Уважаемые налогоплательщики!

Межрайонная ИФНС России №13 по Московской

области напоминает, что в соответствии с п. 2 ст.

346.51 Налогового Кодекса РФ, срок уплаты за

патент, сформированный на 2025 год, если его

дата окончания приходится на 31 декабря 2025

год, не позднее 29.12.2025 года.

Чтобы узнать больше о патентной системе

налогообложения, перейдите в раздел «Главная

страница > Налогообложение в Российской

Федерации > Действующие в РФ Налоги и сборы >

Патентная система налогообложения» сайта

WWW.NALOG.GOV.RU

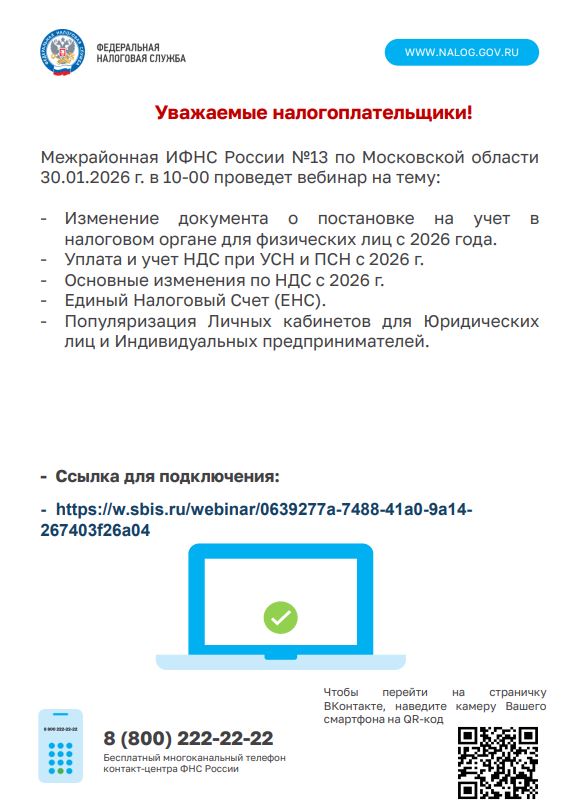

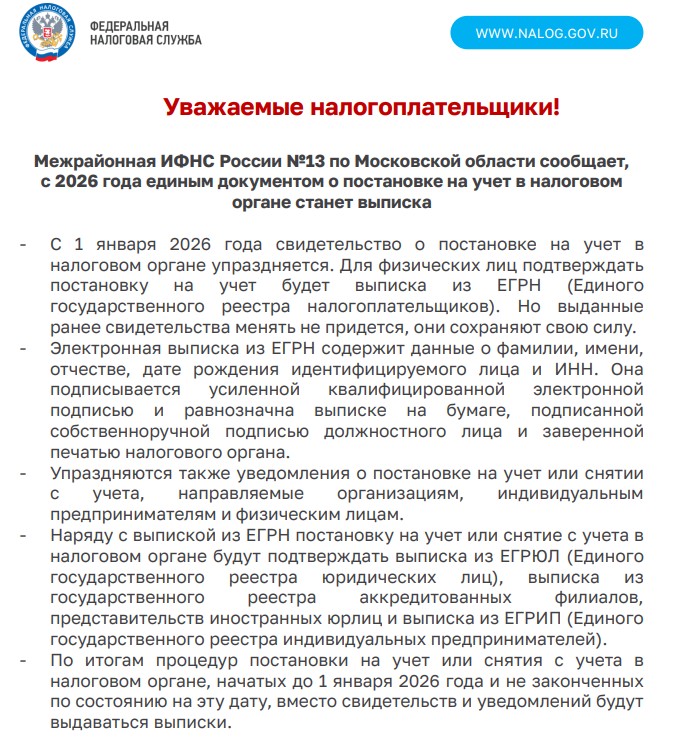

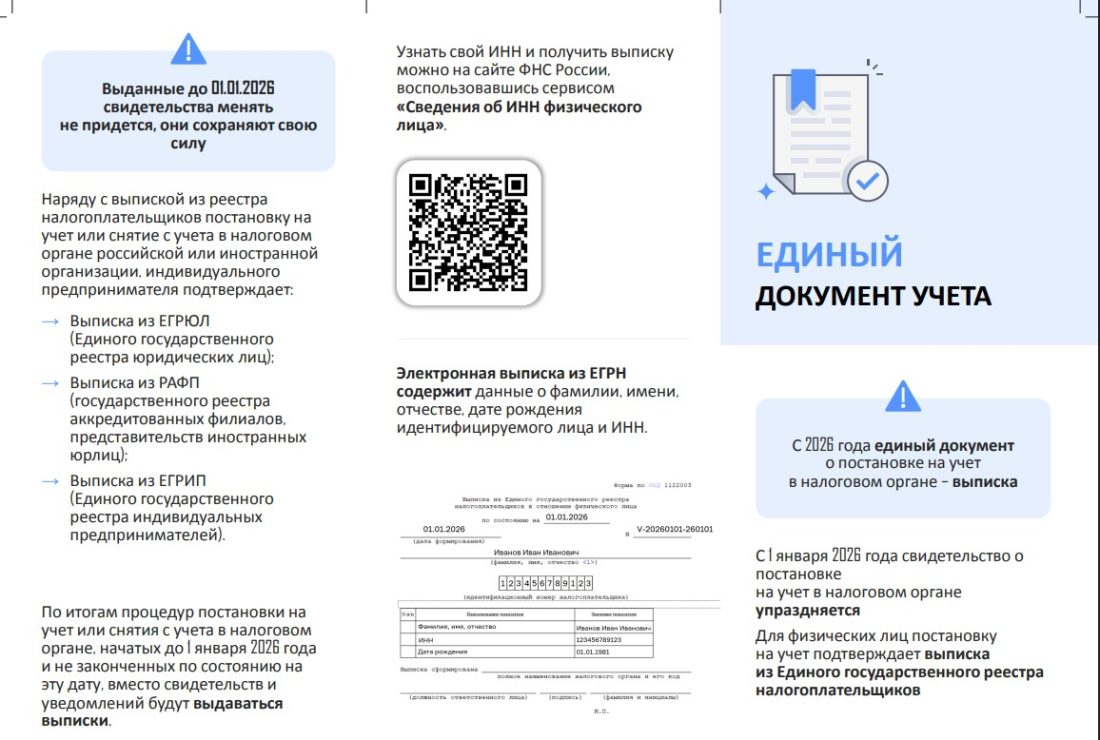

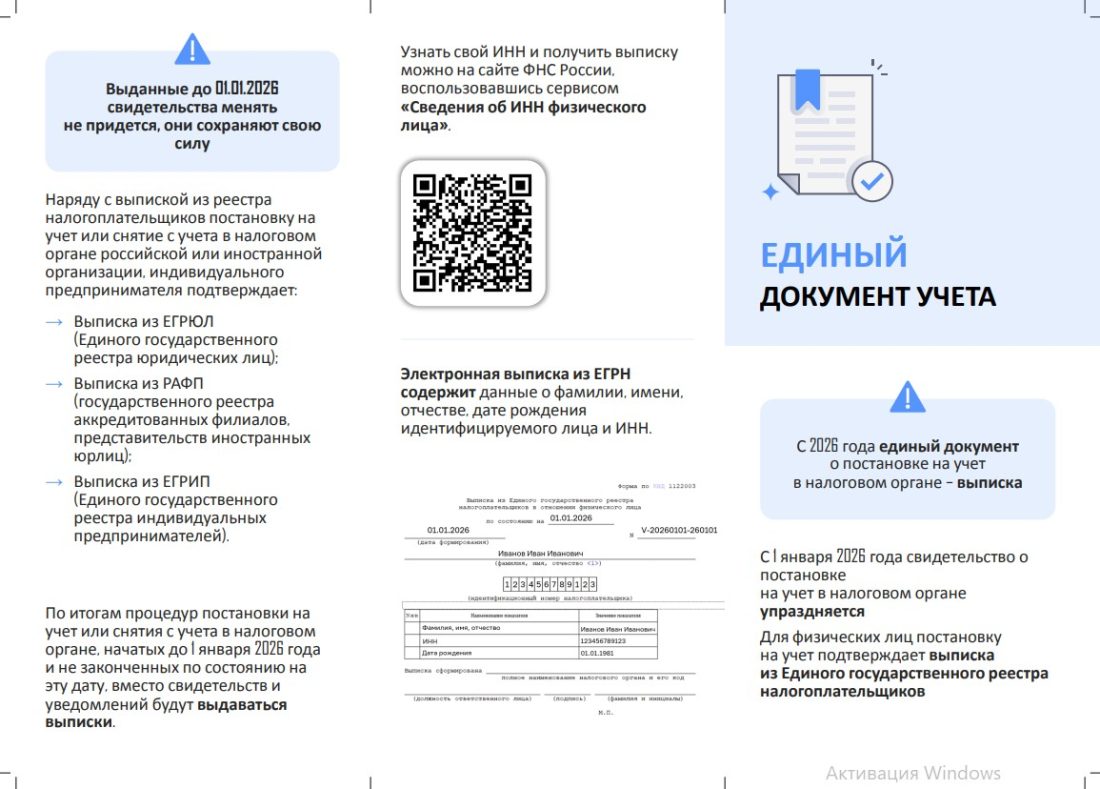

Уважаемые налогоплательщики!

Межрайонная ИФНС России №13 по Московской области сообщает,

с 2026 года единым документом о постановке на учет в налоговом

органе станет выписка

— С 1 января 2026 года свидетельство о постановке на учет в

налоговом органе упраздняется. Для физических лиц подтверждать

постановку на учет будет выписка из ЕГРН (Единого

государственного реестра налогоплательщиков). Но выданные

ранее свидетельства менять не придется, они сохраняют свою силу.

— Электронная выписка из ЕГРН содержит данные о фамилии, имени,

отчестве, дате рождения идентифицируемого лица и ИНН. Она

подписывается усиленной квалифицированной электронной

подписью и равнозначна выписке на бумаге, подписанной

собственноручной подписью должностного лица и заверенной

печатью налогового органа.

— Упраздняются также уведомления о постановке на учет или снятии

с учета, направляемые организациям, индивидуальным

предпринимателям и физическим лицам.

— Наряду с выпиской из ЕГРН постановку на учет или снятие с учета в

налоговом органе будут подтверждать выписка из ЕГРЮЛ (Единого

государственного реестра юридических лиц), выписка из

государственного реестра аккредитованных филиалов,

представительств иностранных юрлиц и выписка из ЕГРИП (Единого

государственного реестра индивидуальных предпринимателей).

— По итогам процедур постановки на учет или снятия с учета в

налоговом органе, начатых до 1 января 2026 года и не законченных

по состоянию на эту дату, вместо свидетельств и уведомлений будут

выдаваться выписки.

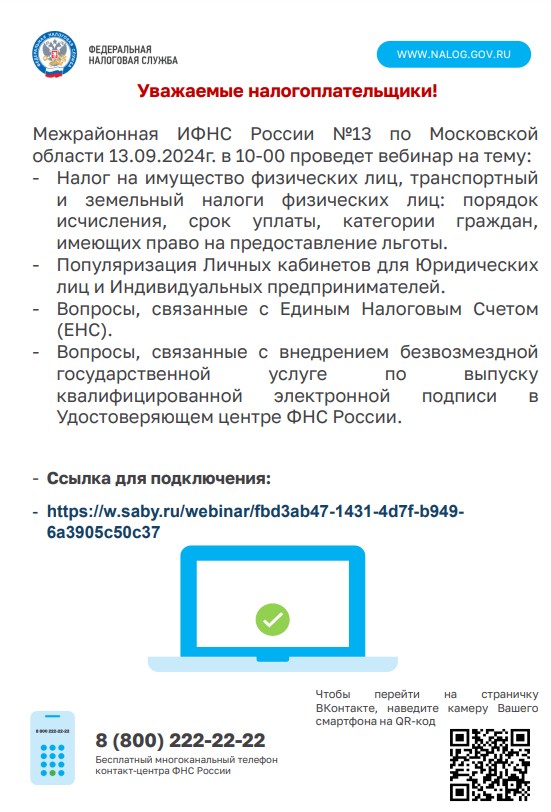

Уважаемые налогоплательщики!

Межрайонная ИФНС России №13 по Московской

области 12.09.2025г. в 10-00 проведет вебинар на

тему:

— Налог на имущество физических лиц, транспортный и

земельный налоги физических лиц: порядок

исчисления, срок уплаты, категории граждан, имеющих

право на предоставление льготы.

— Вопросы, связанные с Единым Налоговым Счетом

(ЕНС).

— Вопросы, связанные с внедрением безвозмездной

государственной услуге по выпуску

квалифицированной электронной подписи в

Удостоверяющем центре ФНС России.

— Популяризация Личных кабинетов для Юридических

лиц и Индивидуальных предпринимателей.

8 (800) 222-22-22

Бесплатный многоканальный телефон

контакт-центра ФНС России

— Ссылка для подключения:

— https://w.sbis.ru/webinar/145f2605-66d3-413a-a22e50aa30f6a6ab

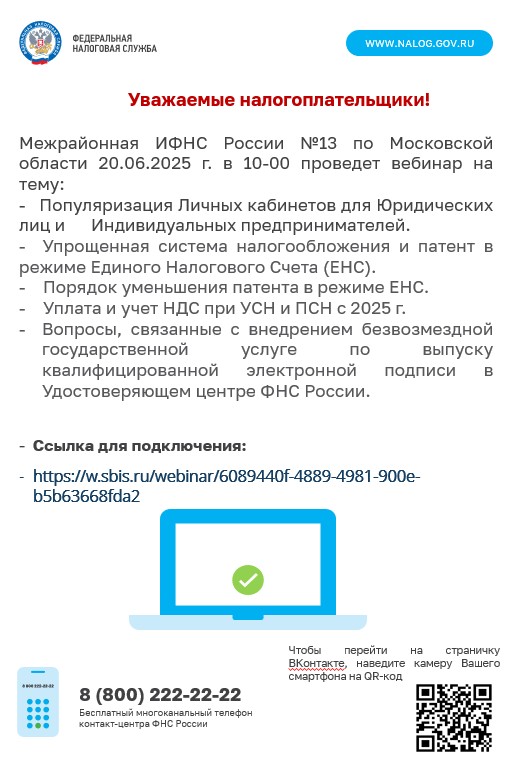

Уважаемые налогоплательщики!

УФНС России по Московской области приглашает

налогоплательщиков 30 июля в 11:00 принять

участие в вебинаре, на котором выступит

начальник отдела анализа и планирования

налоговых проверок Магомед Муртузалиев с темой

«Развитие отраслевых методов анализа при

планировании выездных налоговых проверок».

8 (800) 222-22-22Бесплатный многоканальный телефон

контакт-центра ФНС России

Для участия в мероприятии необходимо перейти

по ссылке: https://www.rsnmo.ru

Модератором на вебинаре выступит председатель

Московского областного отделения Российского

союза налогоплательщиков, председатель

Общественного совета при УФНС России по

Московской области Вадим Винокуров.

—Ссылка для подключения:

—https://w.sbis.ru/webinar/6089440f-4889-4981-900e-b5b63668fda2

Межрайонная ИФНС России №13 по Московской области уведомляет о закрытии ТОРМа в г.о. Долгопрудный

Межрайонная ИФНС России №13 по Московской области в связи с закрытием 30 июня 2025 года

ТОРМа, расположенного по адресу: Московская область, г.о. Долгопрудный, ул. Первомайская,

д.11. сообщает следующее.

Услуги, ранее оказываемые налоговым органом в ТОРМе г.о. Долгопрудный,

налогоплательщики могут получить в рамках «одного окна» в отделении многофункционального

центра по адресу: Московская область, г.о. Долгопрудный, ул. Первомайская, д.11.

Большинство услуг налоговой службы налогоплательщики могут получить в электронной форме

без посещения налоговых органов с помощью сервисов, размещенных на официальном сайте

ФНС России.

Так, физические лица с помощью сервиса «Личный кабинет налогоплательщика для физических

лиц» могут получить актуальную информацию о суммах начисленных и уплаченных налогов,

заполнить и направить налоговую декларацию по форме 3-НДФЛ, обратиться в налоговую

инспекцию без личного визита.

«Личный кабинет юридического лица» и «Личный кабинет индивидуального предпринимателя»

позволяет организациям и индивидуальным предпринимателям получить актуальную

информацию о сальдо единого налогового счета, обязательствах по налогам и сборам, страховым

взносам, задолженности по налогам перед бюджетом, о суммах, начисленных и уплаченных

налоговых платежей.

В случае необходимости личного обращения, прием налогоплательщиков осуществляется в

административном здании Инспекции, расположенного по адресу: Московская область, г.о.

Химки, ул. Панфилова, д. 31. Добраться до Инспекции можно автобусами с прямыми

маршрутами № 482 и № 32.

Услугу по бесплатному информированию в устной форме по вопросам налогового

законодательства можно получить по телефону Единого Контакт-центра 8-800-222-22-22, а также

по телефонам, указанным в разделе «Контакты» на официальном сайте ФНС России

О закрытии 30.06.2025 территориально обособленных рабочих мест в городском округе Долгопрудный

Межрайонная инспекция Федеральной налоговой службы № 13 по Московской области, в целях оптимизации численности и совершенствования оплаты труда федеральных государственных гражданских служащих, в соответствии с Указом Президента Российской Федерации от 29.10.2024 №922 о сокращении с 1 июля 2025 г. предельной штатной численности федеральных государственных гражданских служащих и на основании решения Управления Федеральной налоговой службы по Московской области, сообщает о закрытии 30.06.2025 территориально обособленных рабочих мест в городском округе Долгопрудный (далее — ТОРМ).

Услуги Федеральной налоговой службы России (далее -ФНС России) можно получить в электронном виде через интернет-сервисы ФНС России, такие как: личный кабинет налогоплательщика для физических лиц, индивидуальных предпринимателей и юридических лиц, Государственном казенном учреждении Московской области «Московский областной многофункциональный центр предоставления государственных и муниципальных услуг», а в случае необходимости личного обращения, прием налогоплательщиков осуществляется в административном здании Инспекции, расположенном по адресу: Московская область, г.о. Химки, ул. Панфилова, д. 31, которое оснащено комфортабельным операционным залом с окнами приема в количестве 20 штук, позволяющими осуществить ежедневный прием более 600 налогоплательщиков (добраться до Инспекции можно автобусами с прямыми маршрутами №482 и №32, с интервалом движения 15-20 минут, а также другими имеющимися маршрутами с пересадками).

Уважаемые налогоплательщики!

Межрайонная ИФНС России №13 по Московской области 25.04.2025 г. в 10-00 проведет вебинар на тему:

— Единый Налоговый Счет (ЕНС).

— Порядок подачи Уведомлений об исчисленных суммах налогов, авансовых платежей.

— Популяризация Личных кабинетов для Юридических лиц и Индивидуальных предпринимателей.

— Изменения в налоговом законодательстве по УСН с 2025 г.

— Изменения в ставках по НДФЛ с 2025 г.

—Ссылка для подключения:

—https://w.sbis.ru/webinar/cba3b08a-b996-474b-9e68-ed2725e3d2bc

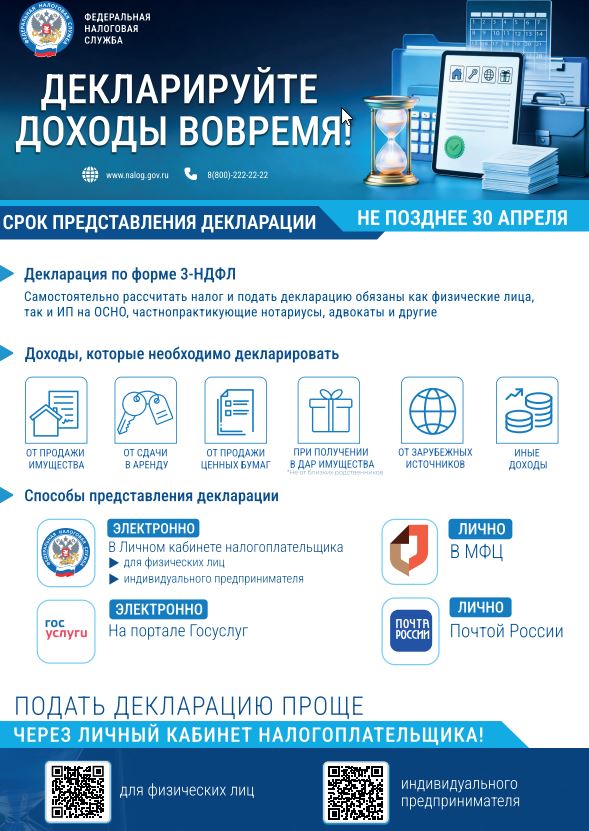

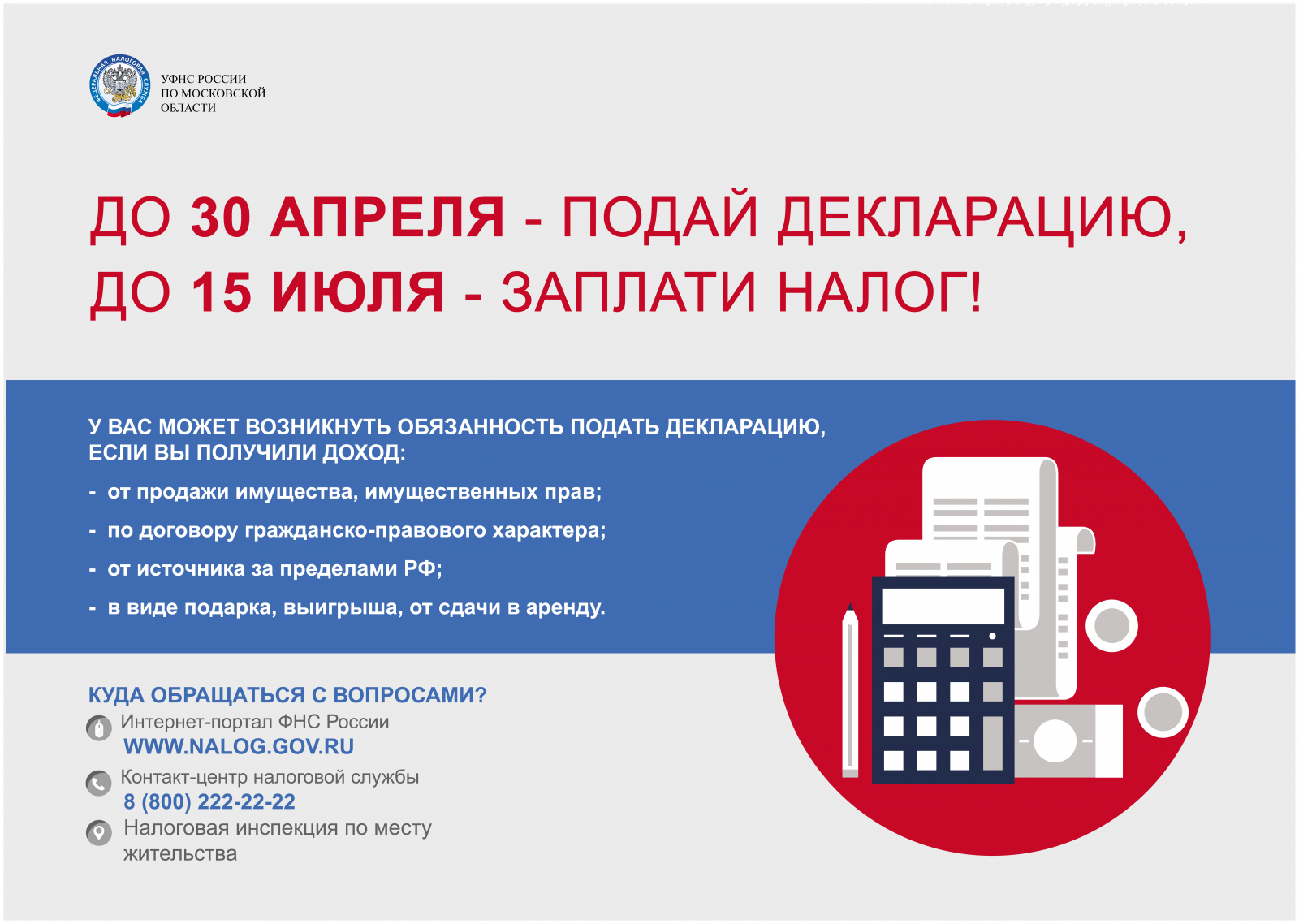

С 01.01.2025 стартовала декларационная кампания 2025 года, а это означает, что физическим лицам необходимо отчитаться о полученных в 2024 году доходах не позднее 30 апреля 2025 года.

Обязаны представить декларацию за 2024 год до 30 апреля 2025 года лица:

получившие доход от продажи недвижимого имущества, находившегося в собственности менее минимального предельного срока владения, обязаны подать в налоговый орган налоговую декларацию по форме 3-НДФЛ и не попадающего под освобождение от налогообложения, а также получившие доход от реализации имущественных прав (переуступка права требования);

получившие в дар от физических лиц, не являющихся близкими родственниками, недвижимого имущества, транспортных средств, акций, долей, паев;

получившие вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

получившие выигрыши от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе – в сумме до 15000 руб., а также от организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам;

получившие доходы от источников, находящихся за пределами Российской Федерации.

Задекларировать полученные в 2024 году доходы должны также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой.

Исчисленный в декларации налог к уплате необходимо уплатить не позднее 15.07.2025.

На граждан, представляющих налоговую декларацию за 2024 год исключительно с целью получения налоговых вычетов по НДФЛ (стандартных, социальных, инвестиционных, имущественных при покупке жилья), установленный срок подачи декларации – 30 апреля 2025 года

— не распространяется.

Такие декларации можно представить в любое время в течение всего года, без каких-либо налоговых санкций.

Основные изменения налогового законодательства по имущественным налогам физических лиц с 1 января 2025:

— Закреплен порядок перерасчета сумм ранее исчисленных налогов по заявлению налогоплательщика — физлица по

транспортному, земельному налогам и налогу на имущество физических лиц (п. 8 ст. 362 Налогового кодекса Российской

Федерации (далее — Кодекс), п. 17.1 ст. 396 Кодекса и п. 10 ст. 408 Кодекса): новое заявление о перерасчете по

экстерриториальному принципу, в т.ч. через МФЦ, результат рассмотрения заявления уведомление о перерасчете

налога/сообщение об отказе в перерасчете;

— подпунктами 9.1 – 9.5 пункта 1 статьи 407 Кодекса введены налоговые льготы по налогу на имущество для физических лиц,

принимающих (принимавших) участие в специальной военной операции, и членов их семей. Действие данных норм

законодательства распространено на правоотношения, связанные с исчислением налога на имущество физических лиц за

налоговые периоды 2022 и 2023 годов;

— внесены изменения в абзацы третий и четвертый подпункта 1 пункта 1 статьи 394 Кодекса, которые предусматривают

увеличение ставки до 1,5 % (было – 0,3%) для земельных участков с кадастровой стоимостью от 300 млн. руб. при условии

утверждения нормативными правовыми актами представительных органов муниципальных образований (законами городов

федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативными правовыми актами представительного органа

федеральной территории «Сириус») (земельный налог);

— внесены изменения в пункт 2 статьи 406, пункт 5 статьи 407 Кодекса. Увеличение ставки до 2,5 % (было – 2%) для

недвижимости с кадастровой стоимостью от 300 млн. руб. Налоговые ставки устанавливаются нормативными правовыми актами

представительных органов муниципальных образований в размерах, не превышающих 2,5 процента в отношении объектов

налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей (налоговая льгота,

предусмотренная пунктом 1 статьи 407 Кодекса, не предоставляется в отношении объектов налогообложения, кадастровая

стоимость каждого из которых превышает 300 миллионов рублей (налог на имущество физических лиц);

— в случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 300 руб., налоговое уведомление не

направляется налогоплательщику, за исключением случая направления налогового уведомления в календарном году, по

истечении которого утрачивается возможность направления налоговым органом налогового уведомления в соответствии с абз. 3

п. 2 ст. 52 Кодекса (абз. 4 п. 4 ст. 52 Кодекса, Федеральный закон от 08.08.2024 № 259-ФЗ);

— информирование налоговых органов о выявленных нарушениях земельного законодательства органами госземнадзора по

дополнительным источникам сведений (обследование, акты прокурорского надзора, предписания и т.п.) (п. 18 ст. 396 Кодекса,

Федеральный закон от 08.08.2024 № 259-ФЗ) (земельный налог);

— с 1 января 2025 года органами госземнадзора и мунземконтроля (п. 18 статьи 396 Кодекса) обязаны предоставлять в налоговые

органы сведения в новом формате о документах, на основании которых сформированы сведения:

• о неиспользовании для сельскохозяйственного производства земельного участка, отнесенного к землям сельскохозяйственного

назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных

участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 настоящего Кодекса);

• об использовании не по целевому назначению земельного участка, предназначенного для индивидуального жилищного

строительства, ведения личного подсобного хозяйства, садоводства или огородничества, в случае выявления факта

использования такого земельного участка в предпринимательской деятельности;

• о фактах устранения указанных выше нарушений обязательных требований к использованию и охране объектов земельных

отношений либо об отмене документов, на основании которых сформированы указанные сведения. В соответствии с

подпунктом 3 пункта 18 статьи 396 Налогового кодекса Российской Федерации сведения за 2024 налоговый период должны

быть представлены в срок до 1 марта 2025 года;

— с 2025 года органы местного самоуправления получили право определять размер доли в праве на земельные участки, по

которым доля установлена в гектарах или балло-гектарах;

— в ред. Закона Московской области от 27.11.2024 N 213/2024-ОЗ лица, указанные в пункте 1 ст. 26.40 Закона Московской

области от 21.11.2004 № 151/2004-ОЗ «О льготном налогообложении в Московской области» (военнослужащие, принимающие

участие в специальной военной операции на территориях Донецкой Народной Республики, Луганской Народной Республики,

Запорожской области, Херсонской области и Украины, из числа граждан Российской Федерации, призванных на военную

службу по мобилизации в Вооруженные Силы Российской Федерации в соответствии с Указом Президента Российской

Федерации от 21.09.2022 N 647 «Об объявлении частичной мобилизации в Российской Федерации» и граждан Российской

Федерации, заключивших контракт о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы

Российской Федерации, с Министерством обороны Российской Федерации), на которых в соответствии с законодательством

Российской Федерации зарегистрированы транспортные средства, освобождаются от уплаты транспортного налога на

территории Московской области в отношении легковых автомобилей с мощностью двигателя до 200 лошадиных сил (до 147,1

кВт) включительно, но не более чем по одному транспортному средству за налоговый период;

— с 1 января 2025 года в целях статьи 26.8 Закона Московской области от 21.11.2004 № 151/2004-ОЗ «О льготном

налогообложении в Московской области» понятие «многодетная семья» используется в том же значении, в каком оно

используется в Законе Московской области N 1/2006-ОЗ «О мерах социальной поддержки семьи и детей в Московской области».

Право на предоставление налоговых льгот, предусмотренных настоящей статьей, имеет один из родителей (законных

представителей), имеющий место жительства в Московской области, из многодетной семьи в составе лиц, состоящих в

зарегистрированном браке, либо матери или отца, не состоящих в зарегистрированном браке, и их троих и более детей

(родившихся и (или) усыновленных (удочеренных), пасынков и падчериц) до достижения старшим ребенком возраста 18 лет или

возраста 23 лет при условии его обучения в организации, осуществляющей образовательную деятельность, по очной форме

обучения (в ред. Закона Московской области от 12.12.2024 N 243/2024-ОЗ).

Основные изменения налогового законодательства по имущественным налогам юридических лиц с 1 января 2025:

— с 1 января 2025 года подпунктом 3 пункта 4 статьи 363 Кодекса порядок направления сообщения об исчисленных налоговыми

органами суммах налога в отношении организации, находящейся в процессе ликвидации, распространён на организации, по

которым принято решение о предстоящем исключении из единого государственного реестра юридических лиц, а также решение

о возбуждении производства по делу о банкротстве;

— продление льготной ставки 1,6 % для объектов РЖД в отношении железнодорожных путей общего пользования и сооружений,

являющихся их неотъемлемой технологической частью (пункт 3.2 статьи 380 Кодекса) (налог на имущество организаций);

— статья 380 Кодекса дополнена следующими положениями: в отношении объектов недвижимого имущества, налоговая база в

отношении которых определяется как кадастровая стоимость и кадастровая стоимость каждого из которых превышает 300

миллионов рублей, налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,5

процента (налог на имущество организаций);

— введена статья 26.41. «Льготы, предоставляемые организациям в отношении объектов инфраструктуры высокоскоростного

железнодорожного транспорта общего пользования»;

— введена статья 26.42. «Льготы, предоставляемые организациям, на балансе которых учтены жилые помещения и (или)

апартаменты»;

— законом Московской области от 27.11.2024 N 213/2024-ОЗ введена статья 26.43 «Льготы, предоставляемые организациям, на

балансе которых учтены административно-деловой центр и (или) помещения, являющиеся частью одного административноделового центра» ;

— Законом Московской области от 14.11.2024 № 18/97-П статья 1 Закона Московской области N 150/2003-ОЗ «О налоге на

имущество организаций в Московской области» дополнена абзацем следующего содержания: налоговая ставка в отношении

автомобильных дорог общего пользования регионального, межмуниципального, местного значения, частных автомобильных

дорог общего пользования, проезд по которым осуществляется без взимания платы, и сооружений, являющихся их

неотъемлемой технологической частью, устанавливается в 2025-2065 годах в размере 0 процентов. Перечень имущества,

относящегося к указанным объектам, утверждается Правительством Московской области.

Приглашаем налогоплательщиков принять участие в вебинаре

УФНС России по Московской области приглашает налогоплательщиков 27 марта

2025 года в 11:00 принять участие в вебинаре, на котором выступит начальник

отдела досудебного урегулирования налоговых споров УФНС России по

Московской области Надежда Маслова с темой: «Особенности рассмотрения

жалобы в упрощённом порядке (статья 140.1 Налогового кодекса Российской

Федерации)».

Для участия в мероприятии необходимо пройти по ссылке:

https://www.rsnmo.ru

Модератором на вебинаре выступит председатель Московского областного

отделения Российского союза налогоплательщиков, председатель Общественного

совета при УФНС России по Московской области Вадим Винокуров.

Уважаемые налогоплательщики!

Межрайонная ИФНС России №13 по Московской области 14.03.2025 г. в 10-00 проведет вебинар на тему:

— Упрощенная система налогообложения и патент в режиме Единого Налогового Счета (ЕНС).

— Порядок уменьшения патента в режиме ЕНС.

— Вопросы, связанные с внедрением безвозмездной государственной услуге по выпуску квалифицированной электронной подписи в Удостоверяющем центре ФНС России.

— Популяризация Личных кабинетов для Юридических лиц и Индивидуальных предпринимателей.

— Уплата и учет НДС при УСН и ПСН с 2025 г.

— Изменения в ставках по НДФЛ с 2025 г.

—Ссылка для подключения:

—https://w.sbis.ru/webinar/0d7d8b9a-7d72-48c5-aae4-c2769ee5573c

Уважаемые налогоплательщики!

Межрайонная ИФНС России №13 по Московской

области 20.12.2024г. в 10-00 проведет вебинар на тему:

— Порядок подачи Уведомлений об исчисленных

суммах налогов, авансовых платежей.

— Популяризация Личных кабинетов для Юридических

лиц и Индивидуальных предпринимателей. Сдача

отчетности в электронном виде.

— Вопросы, связанные с Единым Налоговым Счетом

(ЕНС).

— Вопросы, связанные с внедрением безвозмездной

государственной услуге по выпуску

квалифицированной электронной подписи в

Удостоверяющем центре ФНС России.

8 (800) 222-22-22

Бесплатный многоканальный телефон

контакт-центра ФНС России

— Ссылка для подключения:

— https://w.sbis.ru/webinar/4e7d5b97-6620-491f-aa81-77f4e8c5b351

Предоставление социальных налоговых вычетов по расходам, понесенным с 1 января 2024 года, в части оказанных медицинских, образовательных услуг, добровольного медицинского страхования, негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, а также физкультурно-оздоровительных услуг, осуществляется только на основании справок/сведений, указанных в пункте 1 статьи 219 Налогового кодекса Российской Федерации.

С 01.01.2025 в целях получения социальных налоговых вычетов на основании налоговой декларации по налогу на доходы

физических лиц по форме 3-НДФЛ или в упрощенном порядке налогоплательщики будут обращаться к организациям / ИП, в которых понесены соответствующие расходы.

Приказом ФНС России от 18.10.2023 № ЕД-7-11/755@ утверждена форма справки об оплате образовательных услуг для представления в налоговый орган (форма по КНД 1151158) и порядок представления в налоговый орган образовательной организацией и индивидуальным предпринимателем, осуществляющими образовательную деятельность, сведений о фактических расходах налогоплательщика на оказанные услуги, необходимых для предоставления социального налогового вычета по налогу на доходы физических лиц, в электронной форме.

Приказом ФНС России от 08.11.2023 № ЕА -7-11/824@ утверждена форма справки об оплате медицинских услуг для представления в налоговый орган (форма по КНД 1151156) и порядок представления в налоговый орган медицинской организацией и индивидуальным предпринимателем, осуществляющими медицинскую деятельность, сведений о фактических расходах налогоплательщика на оказанные услуги, необходимых для предоставления социального налогового вычета по налогу на доходы физических лиц, в электронной форме.

Формирование сведений о фактических расходах налогоплательщиков, необходимых для предоставления социального налогового вычета по налогу на доходы физических лиц, в электронной форме также возможно в общедоступном программном обеспечении ФНС России «Налогоплательщик ЮЛ» (размещено на официальном сайте ФНС России: https://www.nalog.gov.ru/rn77/program/5961229/).

Представление организациями / ИП сведений в электронной форме

осуществляется по телекоммуникационным каналам связи с применением

усиленной квалифицированной электронной подписи в порядке, установленном приказом ФНС России от 16.07.2020 №ЕД-7-2/448@ «Об утверждении Порядка направления и получения документов, предусмотренных Налоговым кодексом Российской Федерацией и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, а также представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи».

Контактные данные отдела камеральных проверок №2 для предоставления информации о согласии и сроках применения вышеуказанных справок:

Email: r.mansurova.r5047@tax.gov.ru

тел.: 84957938883 внутр. тел.36010 Матыцына Наталья Николаевна

тел.: 84957938883 внутр. тел. 36074 Мансурова Рамзия Мухсиновна

Ответы на вопросы о получении социальных налоговых вычетов по расходам, произведенным с 01 января 2024 года

- По расходам какого года действуют новые формы справок?

Новые формы справок об оплате медицинских, образовательных услуг, добровольного медицинского страхования, негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, а также физкультурно-оздоровительных услуг предусмотрены только в отношении расходов налогоплательщиков, понесенных с 1 января 2024 года.

- Возможна ли выдача новых форм справок по расходам, произведенным в 2023 году?

Выдача новых форм справок об оплате медицинских, образовательных услуг, добровольного медицинского страхования, негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, а также физкультурно-оздоровительных услуг для представления в налоговые органы Российской Федерации в отношении расходов, понесенных до 1 января 2024 года, не допустима.

При представлении новых форм справок по расходам, понесенным до 1 января 2024 года (за 2023, 2022, 2021 годы), налогоплательщику будет отказано в предоставлении социального налогового вычета.

- Возможно ли получить социальный налоговый вычет по расходам 2024 года без справки на основании подтверждающих документов (договор, платежные документы и др.)

Предоставление социальных налоговых вычетов по расходам, понесенным с 1 января 2024 года, в части оказанных медицинских, образовательных услуг, добровольного медицинского страхования, негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, а также физкультурно-оздоровительных услуг, осуществляется только на основании справок/сведений, указанных в подпункте 2, подпункте 3 (за исключением социального налогового вычета в размере стоимости лекарственных препаратов для медицинского применения, предусмотренного подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации), подпункте 4 и 7 пункта 1 статьи 219 Налогового кодекса Российской Федерации.

- Как осуществляется отправка сведений о произведенных налогоплательщиками расходах в налоговый орган в электронном виде?

Представление соответствующих сведений, подтверждающих фактические расходы налогоплательщиков на оплату услуг (уплату страховых (пенсионных) взносов), в налоговый орган непосредственно организациями, индивидуальными предпринимателями, негосударственными пенсионными фондами может осуществляться в электронной форме, по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи — при наличии у них технической возможности на такое взаимодействие с налоговыми органами.

Возможность формирования новых форм справок для представления в налоговый орган и сведений о фактических расходах налогоплательщика на оказанные услуги, необходимых для предоставления социального налогового вычета по налогу на доходы физических лиц, в электронной форме предоставлена начиная с версии 4.84 программного обеспечения ФНС России «Налогоплательщик ЮЛ» (ПО размещено на официальном сайте ФНС России в разделе «Программные средства» https://www.nalog.gov.ru/rn77/program/5961229/).

- Обязательно ли представление сведений о произведенных налогоплательщиками расходах в налоговый орган в электронном виде?

Представление организациями и индивидуальными предпринимателями сведений в электронной форме осуществляется в добровольном порядке при наличии у них технической возможности на такой обмен с налоговыми органами.

При этом, представление сведений организациями и индивидуальными предпринимателями напрямую в налоговый орган уменьшит трудозатраты поставщиков сведений по заполнению необходимых документов.

- Как налогоплательщику узнать направила ли организация, оказывавшая соответствующие услуги, сведения о расходах в налоговый орган?

Указанные сведения будут отображаться в «Личном кабинете налогоплательщика для физических лиц» во вкладке «Доходы и вычеты» — «Сведения по социальным вычетам» после их поступления в налоговый орган.

- Как получить справку об оплате соответствующего вида услуг в 2024 году для представления в налоговые органы на бумажном носителе? Что необходимо предпринять для направления организацией сведений в электронном виде в налоговый орган?

Обратиться непосредственного в организации или к индивидуальным предпринимателям, которые оказывали соответствующие услуги.

Справка заполняется на основании заявления физического лица (его супруга/супруги) о выдаче справки, оплатившего услуги (взносы), за запрашиваемый налоговый период (год), в котором оказывались услуги (уплачивались взносы) и осуществлялись соответствующие расходы на оказанные услуги. Справка может быть выдана как в течение налогового периода, так и по его окончании.

Форма такого заявления физического лица (его супруга/супруги) является произвольной и может быть определена для целей внутреннего учета организацией и индивидуальным предпринимателем самостоятельно.

- Установлены ли сроки выдачи справки организациями или индивидуальными предпринимателями по заявлениям налогоплательщиков?

Специальные сроки для выдачи справок об оплате услуг (уплату страховых (пенсионных) взносов) для представления в налоговый орган по заявлению налогоплательщика положениями Налогового Кодекса Российской Федерации и приказами ФНС России не установлены.

Вместе с тем, рекомендуем руководствоваться общеустановленными сроками рассмотрения письменных обращений, установленными частью 1 статьи 12 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (в течение 30 дней со дня регистрации письменного обращения).

- Порядок выдачи справки/направления сведений если налоговый вычет хочет получить супруг (а) за супругу (а), а также распределение сумм расходов между супругами?

В целях получения обоими супругами социального налогового вычета в заполняемой форме справки указывается согласованная супругами сумма расходов конкретного супруга, обратившегося за выдачей справки. Заполнение справок в отношении одних и тех же понесенных расходов одновременно налогоплательщику и его супругу (супруге) не допускается. Cогласование сумм расходов супругов определяется на основании заявления физического лица (его супруга/супруги), представляемого для получения cправки и (или) для представления в налоговый орган cведений о фактических расходах.

- Что необходимо сделать если обнаружены несоответствия в представленных сведениях, а также если представлены ошибочные сведения?

Налогоплательщику необходимо обратиться в организацию, которая оказывала соответствующие услуги и представила сведения в налоговый орган в целях представления организацией корректирующих сведений.

Учитывая положения порядка заполнения формы справки, при представлении в течение года в отношении налогоплательщика нескольких справок с указанием суммы расходов нарастающим итогом, в каждой последующей справки указывается номер корректировки, который имеет сквозную нумерацию (например, «0—», «1—», «2—», …, «10-» и так далее).

Особенности определения номера корректировки установлены также порядком заполнения формы справки.

- Какой порядок заполнения общей суммы расходов в справках?

Общая сумма произведенных расходов на уплату услуг (уплату страховых (пенсионных) взносов) указывается в справке (в том числе в корректирующей справке) нарастающим итогом за налоговый период (календарный год).

При заполнении справки (корректирующей справки) учитываются как справки, ранее выданные налогоплательщику за соответствующий период, так и сведения, представленные в отношении налогоплательщика за соответствующий период в налоговый орган в электронной форме в порядке, предусмотренном абзацем первым пункта 3.1 статьи 221.1 Налогового кодекса Российской Федерации.

Данные требования не ограничивают организацию и индивидуального предпринимателя в выдаче налогоплательщику справки в течение налогового периода в отношении расходов, произведенных за уже оказанные услуги.

- Обязательно ли заполнение зоны «QR-код» при подготовке справки с использованием программного обеспечения?

В правом нижнем углу формы справки расположена зона QR-кода.

Согласно порядку заполнения справок раздел «Зона QR-кода» может заполняться с использованием программного обеспечения, предусматривающего при распечатывании справки вывод на странице Справки QR -кода, содержащего показатели справки. Содержимое QR-кода повторяет информацию, указанную в справке.

Таким образом, раздел «Зона QR-кода» может не заполняться в случае отсутствия у организации и индивидуального предпринимателя технической возможности.

Вместе с тем, заполнение раздела «Зона QR-кода» позволит налогоплательщику автоматически заполнять соответствующие поля сведений при направлении документов для предоставления социальных налоговых вычетов посредством «Личного кабинета налогоплательщика для физических лиц».

- При заполнении справки на бумажном носителе необходимо ли проставлять печать организации на подпись ответственного лица?

В случае, если Уставом организации предусмотрено наличие печати, по мнению ФНС России, рекомендуется ее проставлять при заполнении справки на бумажном носителе.

- Где можно ознакомиться с информацией о форме справок (сведений) и порядке их заполнения?

Приказы ФНС России об утверждении форм справок и порядка их заполнения, а также формата и порядка представления в налоговый орган сведений о расходах налогоплательщиков на оказанные услуги (уплаченные взносы) размещены на официальном сайте ФНС России:

—https://www.nalog.gov.ru/rn77/about_fts/docs/14110792/,

—https://www.nalog.gov.ru/rn77/about_fts/docs/14112940/,

—https://www.nalog.gov.ru/rn77/about_fts/docs/14112778/,

—https://www.nalog.gov.ru/rn77/about_fts/docs/14112652/,

-https://www.nalog.gov.ru/rn77/about_fts/docs/14112883/.

Отраслевой проект «Общественное питание»

Требование к формированию кассового чека

Согласно законодательству Российской Федерации контрольно-кассовая техника

должна применяться в обязательном порядке при каждом расчете.

Под расчетом подразумевается прием и выплата денежных средств как наличными

деньгами, так и в безналичном порядке (картой, переводом по номеру телефона или

карты, с помощью СБП, по QR-коду и т.д.).

Выдавать кассовый чек на бумажном носителе обязаны вне зависимости от того,

каким способом совершен расчет – наличными средствами или в безналичном

порядке. При этом покупатель не обязан озвучивать требование о выдаче чека, а

продавец не должен интересоваться о необходимости чека.

Обязательные реквизиты кассового чека

При получении кассового чека необходимо обращать внимание на реквизиты,

указанные в нем.

Часты нарушением при формировании кассовых чеков является отсутствие

информации об оплаченном наименовании продукции, блюд (например суп

«харчо») или неверные данные о кассире, который осуществил расчет с клиентом. В

кассовом чеке должна быть указана должность и фамилия лица, принимающего

оплату.

Если реквизиты в кассовом чеке отражены некорректно, то это является

нарушением, за которое предусмотрена ответственность частью 4 статьи 14.5 КоАП

РФ.

УФНС России по Московской области сообщает о реализации в 2024 году

федерального проекта «Общественное питание».

Основной целью проекта является легализация сферы услуг общественного питания,

а также создание равных конкурентных условий ведения бизнеса и, как следствие,

защита прав потребителя в части оказания услуги общественного питания.

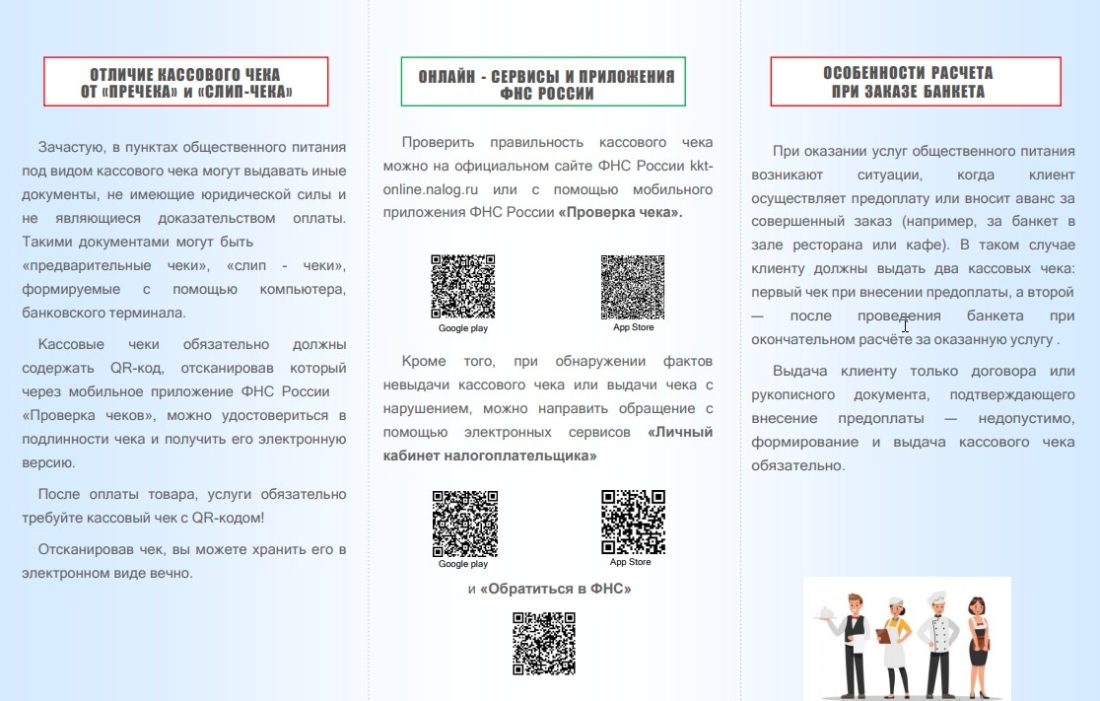

Отличие кассового чека от «пречека» и «слип-чека»

Зачастую, в пунктах общественного питания под видом чека могут выдавать иные

документы, не имеющие юридической силы и не являющиеся доказательством

оплаты.

Такими документами могут быть «предварительные чеки», «слип-чеки»,

формируемые с помощью компьютера, банковского терминала.

Кассовые чеки обязательно должны содержать QR-код, отсканировав который через

мобильное приложение ФНС России «Проверка чеков», можно удостовериться в

подлинности чека и получить его электронную версию.

После оплаты товара, услуги обязательно требуйте кассовый чек с QR-кодом!

Отсканировав чек, вы можете хранить его в электронном виде вечно.

Онлайн – сервисы и приложения ФНС России

Проверить правильность кассового чека можно на официальном сайте ФНС России

kkt-online.nalog.ru или с помощью мобильного приложения ФНС России «Проверка

чека».

Кроме того, при обнаружении фактов невыдачи кассового чека или выдачи чека с

нарушением, можно направить обращение с помощью электронных сервисов

«Личный кабинет налогоплательщика» и «Обратиться в ФНС»

Особенности расчета при заказе банкета

При оказании услуг общественного питания возникают ситуации, когда клиент

осуществляет предоплату или вносит аванс за совершенный заказ (например, за

банкет в зале ресторана или кафе) В таком случае клиенту должны выдать два

кассовых чека: первый чек при внесении предоплаты, а торой – после проведения

банкета при окончательном расчете за оказанную услугу.

Выдача клиенту только договора или рукописного документа, подтверждающего

внесение предоплаты – недопустимо, формирование и выдача кассового чека

обязательно.

Отраслевой проект «Общественное питание»

Уважаемый налогоплательщик-организация!

Если Вы еще не представили Уведомления по транспортному, земельному налогу, налогу на имущество организаций за первый, второй и третий кварталы 2023 года, их следует направить в кратчайший срок!

В соответствии с пунктом 9 статьи 58 НК РФ налогоплательщик обязан представлять в налоговый орган по месту постановки на учет Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее – Уведомление) не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов и авансовых платежей по налогам.

| Отчетный период | Срок представления Уведомления | |

| 2023 | 2024 | |

| 1 квартал | не позднее 25.04.2023 | не позднее 25.04.2024 |

| 2 квартал | не позднее 25.07.2023 | не позднее 25.07.2024 |

| 3 квартал | не позднее 25.10.2023 | не позднее 25.10.2024 |

| 4 квартал | не позднее 26.02.2024 (25.02.2024 – выходной день) | не позднее 25.02.2025 |

Статьями 363, 383 и 397 Налогового кодекса Российской Федерации установлены сроки уплаты транспортного, земельного налогов и налога на имущество организаций – не позднее 28 февраля года, следующего за истекшим налоговым периодом и авансовых платежей по этим налогам – не позднее 28-ого числа месяца, следующего за истекшим отчетным периодом.

При заполнении сведений об исчисленных суммах имущественных налогов необходимо указывать код отчетного периода «34» и соответствующий номер квартала («01», «02», «03», «04»); код ОКТМО объектов налогообложения и соответствующие КБК (перечень КБК имущественных налогов на 2023 год утвержден приказом Минфина от 17.05.2022 №75).

Представлять Уведомления по имущественным налогам организаций также необходимо в случае наличия положительного сальдо на Едином налоговом счёте.

Обращаем Ваше внимание, что Уведомление за 4 квартал 2023 года в отношении имеющихся налогооблагаемых объектов по транспортному и земельному налогу должно представляться налогоплательщиком в обязательном порядке, по налогу на имущество организации Уведомление за 4 квартал 2023 год представляется только в отношении объектов, налоговая база в отношении который определяется как кадастровая стоимость.

С целью своевременного исполнения налоговых обязательств по имущественным налогам, Инспекция рекомендует направить в налоговый орган Уведомление ранее установленного срока, в том числе за 4 квартал 2023 года.

В случае предоставления некорректного уведомления (в том числе предоставленного ранее срока), необходимо представить новое корректное Уведомление, с указанием корректных значений (сумма авансового платежа/КБК/ОКТМО и др.). При этом, уточняющее Уведомление по одному налогу и сроку уплаты заменяет предыдущее.

По возникшим вопросам можно обратиться по телефонам:

8-495-793-88-38 доб. 36095, 36165 — налог на имущество организаций;

8-495-793-88-38 доб. 36060, 36030 — транспортный налог;

8-495-793-88-38 – 36002, 36150 – земельный налог.

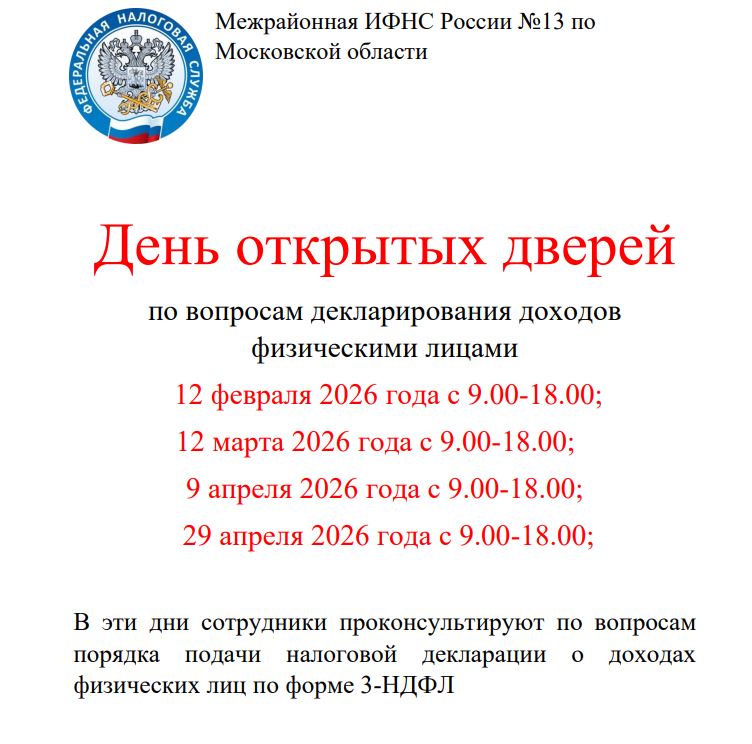

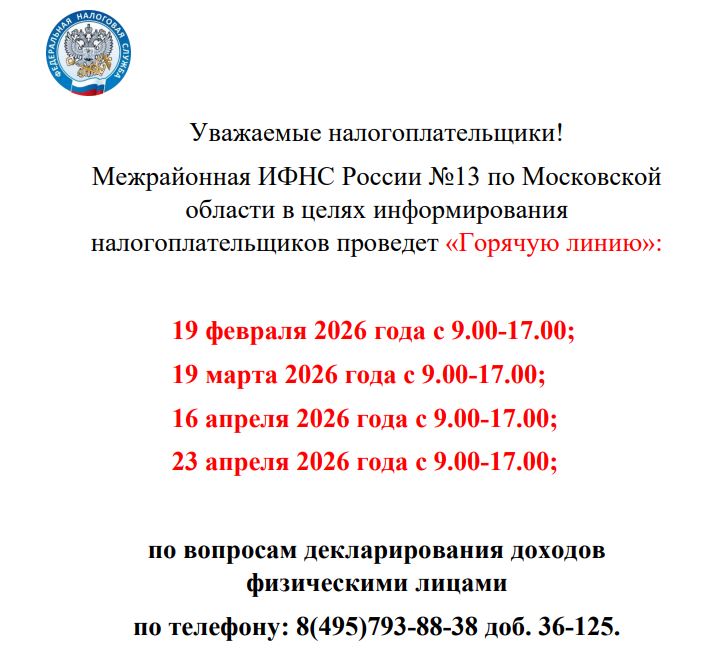

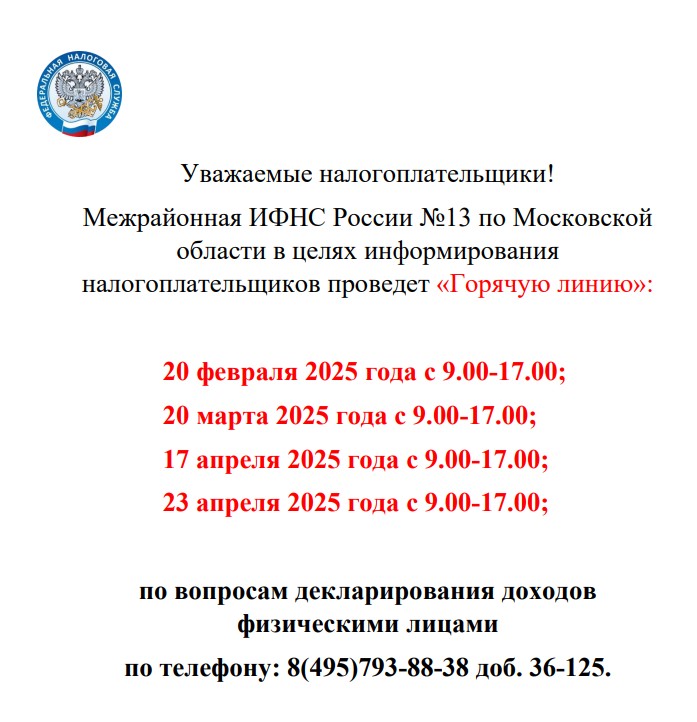

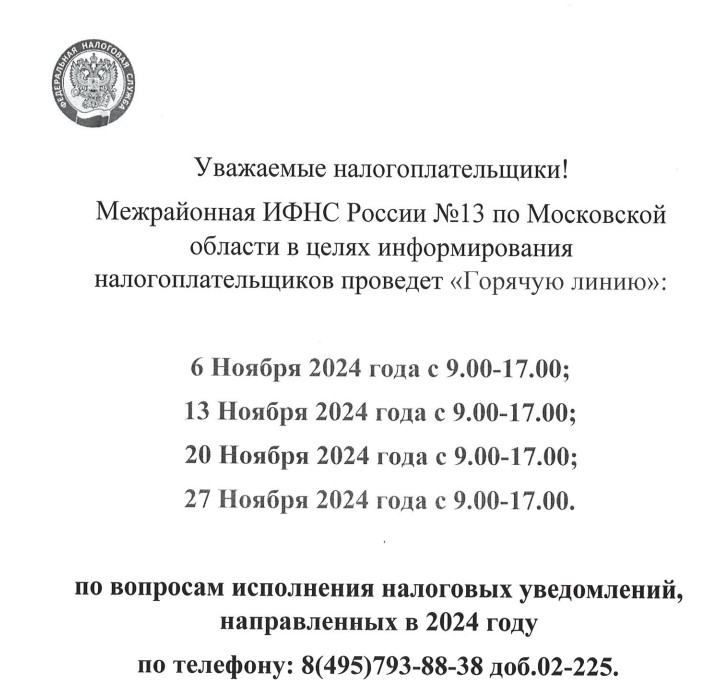

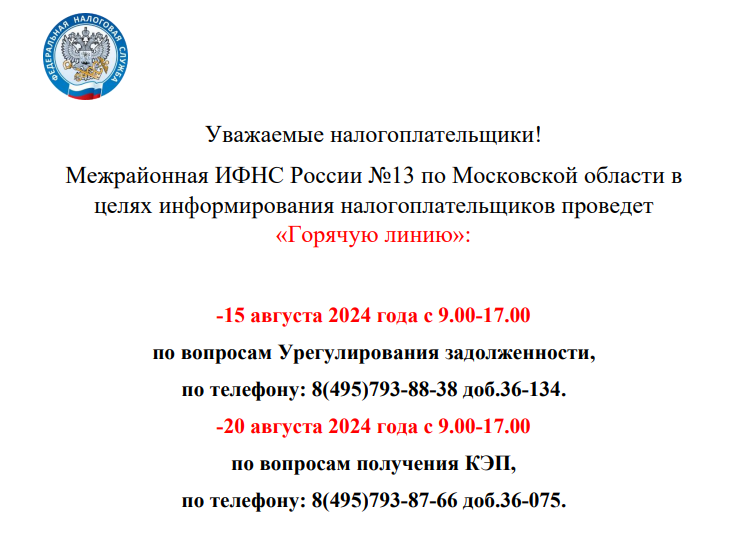

Уважаемые налогоплательщики!

В целях проведения декларационной кампании информирования налогоплательщиков о возможности получить консультацию по вопросам порядка подачи налоговой декларации о доходах физических лиц по форме 3-НДФЛ Межрайонная ИФНС России №13 по Московской области проведет «Горячую линию»:

— 20 февраля 9.00 до 17.00

— 21 марта 9.00 до 17.00

— 12 апреля 9.00 до 17.00

— 26 апреля 9.00 до 17.00

по телефонам 8 (495)793-88-38 доб.(36-189), (36-074), (36-076).

Уважаемый налогоплательщик!

Налог на доходы физических лиц, как правило, уплачивается автоматически – он удерживается с заработной платы. Но в ряде случаев физические лица должны самостоятельно рассчитать сумму налога и подать в налоговый орган декларацию по налогу на доходы физических лиц (форма 3-НДФЛ).

С 01.01.2024 стартовала декларационная кампания 2024 года, а это означает, что физическим лицам необходимо отчитаться о полученных в 2023 году доходах не позднее 30 апреля 2024 года.

Обязаны представить декларацию за 2023 год до 30 апреля 2024 года лица:

- получившие доход от продажи недвижимого имущества, находившегося в собственности менее минимального предельного срока владения, обязаны подать в налоговый орган налоговую декларацию по форме 3-НДФЛ и не попадающего под освобождение от налогообложения, а также получившие доход от реализации имущественных прав (переуступка права требования);

- получившие в дар от физических лиц, не являющихся близкими родственниками, недвижимого имущества, транспортных средств, акций, долей, паев;

- получившие вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

- получившие выигрыши от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе – в сумме до 15000 руб., а также от организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам;

- получившие доходы от источников, находящихся за пределами Российской Федерации.

Задекларировать полученные в 2023 году доходы должны также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой.

Исчисленный в декларации налог к уплате необходимо уплатить не позднее 15.07.2024.

На граждан, представляющих налоговую декларацию за 2023 год исключительно с целью получения налоговых вычетов по НДФЛ (стандартных, социальных, инвестиционных, имущественных при покупке жилья), установленный срок подачи декларации – 30 апреля 2024 года — не распространяется.

Такие декларации можно представить в любое время в течение всего года, без каких-либо налоговых санкций.

При этом налогоплательщик, заявивший в налоговой декларации за 2023 год как доходы, подлежащие декларированию, так и право на налоговые вычеты, обязан представить такую декларацию в установленный срок — не позднее 30 апреля 2024 года.

Порядок определения минимального предельного срока владения объектом недвижимого имущества:

Доходы от продажи объекта недвижимого имущества освобождаются от обложения НДФЛ в случае, если объект недвижимости находился в собственности налогоплательщика более минимального предельного срока владения.

5 лет — минимальный предельный срок владения объектом недвижимого имущества в общем случае.

3 года — минимальный предельный срок владения объектом недвижимого имущества в случае, если:

- право собственности на объект получено лицом в порядке наследования (по договору дарения) от члена семьи (близкого родственника по Семейному кодексу РФ);

- право собственности на объект получено лицом в результате приватизации;

- право собственности на объект получено лицом — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

- проданное жилье является для лица «единственным» — т.е. в собственности лица (включая совместную собственность супругов) на дату продажи объекта недвижимости не находится иного жилого помещения. При этом не учитывается жилое помещение, приобретенное налогоплательщиком (его супругой) в течение 90 календарных дней до момента продажи.

Особенности определения срока нахождения в собственности объекта недвижимости, приобретенного по договору ДДУ

При продаже объекта недвижимости, приобретенного ранее по договору ДДУ (договору об участии в ЖСК), минимальный предельный срок владения таким объектом исчисляется с даты полной оплаты стоимости по договору.

При этом дополнительная оплата в связи с увеличением площади указанного объекта не учитывается.

Отсутствует обязанность по представлению декларации по доходам, по которым НДФЛ уплачивается лицом на основании налогового уведомления, выставляемом налоговым органом:

- доходы, облагаемые по прогрессивной ставке НДФЛ – в случае получения от нескольких налоговых агентов доходов в сумме, превышающей в совокупности 5 000 000 руб.

- доходы, с которых организацией не удержан (полностью или частично) НДФЛ;

- доходы в виде выигрышей от участия в азартных играх, проводимых в казино и залах игровых автоматов.

По указанным доходам НДФЛ уплачивается лицом на основании налогового уведомления, выставляемого налоговым органом.

От представления декларации за 2023 год и обложения НДФЛ освобождаются доходы семей с двумя и более детьми, полученные от продажи в 2023 году жилья (комнаты, квартиры, жилого дома (его части), квартиры (ее части), независимо от срока нахождения такого жилья в их собственности.

Такой порядок применяется при одновременном соблюдении ряда условий:

- возраст детей налогоплательщика – до 18 лет (или до 24 лет в случае обучения ребенка на очной форме обучения);

- кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей;

- налогоплательщику (членам его семьи) на дату отчуждения проданного жилья не принадлежит в совокупности более 50% в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь купленного взамен старого жилого помещения;

- в 2023 году либо до 30 апреля 2024 года налогоплательщиком (членами его семьи) приобретено в собственность другое жилье (при долевом строительстве – оплачена полная стоимость приобретаемого жилого помещения по договору);

- общая площадь приобретенного жилого помещения превышает по площади (или по кадастровой стоимости) проданное жилье.

Нововведение распространяется и на те случаи, если такие доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

Отсутствует обязанность по представлению декларации по доходам от продажи:

- жилья (жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов, земельных участков (долей в них)), находившегося в собственности менее минимального предельного срока владения, если стоимость такого объекта или совокупность доходов от продажи нескольких объектов не превышает 1 000 000 руб.;

- иного недвижимого имущества (к примеру, гаража, садового дома, машиноместа и т.д.) со сроком нахождения в собственности менее минимального предельного срока, если стоимость такого объекта или совокупность доходов от продажи нескольких объектов не превышает 250000 руб.;

- иного имущества (за исключением ценных бумаг) (к примеру, автомобиля, мотоцикла и т.д.) со сроком нахождения в собственности менее 3 лет, если стоимость такого объекта или совокупность доходов от продажи нескольких объектов не превышает 250 000 руб.

Освобождены от налогообложения проценты по вкладам в банках, а также материальная выгода в виде экономии на процентах по вкладам в банке

Ранее уплата налога с доходов в виде проценты по вкладам в банках, а также материальная выгода в виде экономии на процентах по вкладам в банке производилась на основании налогового уведомления, выставляемого налоговым органом.

В этом году такие доходы освобождены от обложения НДФЛ.

Порядок заполнения и отправки декларации за 2023 год

Сервис «Личный кабинет налогоплательщика для физических лиц»:

- заполнение декларации онлайн непосредственно на сайте ФНС России в интерактивном режиме без скачивания программы по заполнению;

- возможность последующего направления сформированной декларации и прилагаемого комплекта документов в налоговый орган в электронной форме;

- автоматическое предзаполнение полей декларации (в частности, персональных сведений, сведений о доходах и уплаченной сумме налога), наличие подсказок, позволяющих избежать ошибок при заполнении декларации.

Вход в ЛК ФЛ осуществляется с официального сайта ФНС России www.nalog.gov.ru (раздел «Физические лица»).

Войти в ЛК ФЛ можно также с помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА) – реквизитов доступа, используемых для авторизации в системе ЕПГУ.

Программа «Декларация 2023»:

- находится в свободном доступе для скачивания на сайте ФНС России;

- формирует декларацию для представления в налоговый орган, в том числе для отправки в налоговый орган в электронном виде через «Личный кабинет».

Бумажные декларации можно сдать в налоговый орган:

- лично;

- направить по почте;

- представить через МФЦ (если в регионе принято решение об оказании в них этой услуги).

Налоговые декларации необходимо представлять в налоговый орган по месту своего учета (месту жительства). Адрес, телефоны, а также точное время работы своей инспекции можно узнать в разделе «Адрес и платежные реквизиты Вашей инспекции».

Налогоплательщик-физическое лицо!

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

— по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законом Московской области от 24.11.2004 № 151/2004-ОЗ «О льготном налогообложении в Московской области»;

— по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn50/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Транспортный налог

При исчислении транспортного налога в Московской области для физических лиц предусмотрены следующие льготы (п. п. 3, 4 ст. 25, п. п. 1, 2 ст. 26.8, ст. ст. 26.19, 26.31, 26.32 Закона Московской области № 151/2004-ОЗ):

- Освобождение от уплаты транспортного налога:

Право на освобождение от уплаты транспортного налога имеют:

а) Герои Советского Союза, Герои Российской Федерации и полные кавалеры ордена Славы, граждане, подвергшиеся воздействию радиации на Чернобыльской АЭС, участники Великой Отечественной войны, инвалиды I — II групп, инвалиды с детства (независимо от группы инвалидности);

б) один из родителей (законных представителей) в многодетной семье;

в) граждане, на которых зарегистрированы транспортные средства, оснащенные исключительно электрическими двигателями;

г) лица, которые впервые приобрели в собственность недвижимое имущество на территории Московской области (жилой дом, квартиру, с месяца постановки на кадастровый учет, которых прошло не более трех лет).

- Уменьшение ставки транспортного налога на 50% — для инвалидов III группы, ветеранов (кроме участников ВОВ).

- Уменьшение ставки транспортного налога на 50% — для лиц, на которых зарегистрированы транспортные средства (в частности, легковые автомобили, мотоциклы, мотороллеры), оснащенные двигателями, работающими на газовом топливе. Льгота применяется с 1 января 2021 г. до 1 января 2027 г.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn50/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn50/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Налог на имущество физлиц

— Льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место;

— Применение специальных режимов налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса).

Предусмотренное освобождение от уплаты налога на имущество физических лиц при применении специальных режимов налогообложения индивидуальными предпринимателями является налоговой льготой, подтверждение права которой осуществляется в порядке, аналогичном предусмотренному пунктом 3 статьи 361.1 НК РФ.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn50/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом:

- через «Личный кабинет налогоплательщика» (для пользователей Личного кабинета налогоплательщика);

- почтовым сообщением в налоговую инспекцию;

- путем личного обращения в любую налоговую инспекцию;

- через уполномоченный МФЦ.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения.

В случае, если налоговым органом запрошены сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения, то срок рассмотрения заявления может быть продлен, но не более чем на 30 дней. При этом налогоплательщик уведомляется о продлении срока рассмотрения заявления.

По результатам рассмотрения заявления налоговый орган направляет налогоплательщику способом, указанным в заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе в предоставлении налоговой льготы с указанием оснований отказа.